Bitcoin-Sparplan

Bitcoin/Krypto-Sparpläne in Kürze

- Ein Bitcoin-Sparplan ist ein Dauerauftrag für den Kauf von Bitcoin (oder eben Kryptowährungen). Der beauftragte Anbieter kauft Bitcoin in regelmäßigen Abständen automatisch für den gleichen Euro-Betrag.

- Diese Vorgehensweise bietet Käufern neben dem Sparen an sich den Vorteil, den hohen Preisschwankungen von Kryptowährungen entgegenzuwirken. Möglich macht das der Durchschnittskosteneffekt.

- Für die besten Sparpläne fallen in der Regel nur Wechselgebühren an. Empfohlener Anbieter für Sparpläne ist Bitpanda

Krypto-Sparpläne funktionieren wie Fondssparpläne

Was einst das gute alte Sparbuch für die Deutschen war, ist heutzutage der Sparplan. Neben dem Riester-Sparplan sind vor allem Fondssparpläne mit Aktien oder ETFs sehr beliebt. Neuerdings gibt es diese Anlageform auch für Kryptowährungen.

Das Grundprinzip von Sparplänen ist einfach. Käufer zweigen pro Woche oder Monat einen festen Betrag ab, der angelegt wird. Im Falle von Krypto-Sparplänen erfolgt das in Kryptowährungen wie Bitcoin. Wie hoch der gewählte Betrag ausfällt, bleibt dem Nutzer überlassen. Auch die Frequenz, zum Beispiel täglich, wöchentlich oder monatlich, ist in der Regel weitgehend flexibel.

Einmal angelegt läuft der Sparplan automatisch durch, das Euro-Konto nicht länger gedeckt ist bzw. der Dauerauftrag gelöscht wurde.

Anbieter mit Krypto-Sparplänen: Bitvavo

Die Sparpläne auf Bitvavo lassen sich für jede dort angebotene Kryptowährung einrichten. Allerdings nur in der App. Das Minimum beträgt 5 Euro, das wöchentliche Maximum 10000 Euro. Der Kauf kann zu jedem Zeitpunkt ausgeführt werden. Die Frequenz dabei ist wöchentlich, zweiwöchentlich oder monatlich.

Bitcoin-Sparplan direkt aufs eigene Wallet mit Pocket

Pocketbitcoin.com ist der empfohlene Anbieter für Bitcoin Sparpläne auf das eigene Wallet. Es wird weder eine Registrierung per Email benötigt noch eine Verifizierung mit Personalausweis. Lediglich Bitcoin Adresse hinterlegen und per SEPA Geld zu Pocket überweisen (mit speziellem Verwendungszweck). Sobald das Geld bei Pocket ankommt, tauschen sie in Bitcoin mit fairen 1,5% Gebühren und senden die Bitcoin an die angegebene Bitcoin Adresse.

- keine Registrierung notwendig

- Bitcoin direkt aufs eigene Wallet (sehr geringe Transaktionsgebühren)

- automatisiertes Dollar Cost Averaging mit Dauerauftrag

- nur Bitcoin

Gebühren inbegriffen

Vergleich der Sparplan Anbieter

Für den Vergleich der verschiedenen Anbieter haben wir die folgenden Kriterien herangezogen

| Kriterium |  |  |  | |  |

|---|---|---|---|---|---|

| zum Anbieter | zum Anbieter | zum Anbieter | zum Anbieter | zum Anbieter | |

| Wallet bei Anbieter | ✅ | ✅ | ✅ | ❌ | ❌ |

| Direkt aufs eigene Wallet | ❌ | ❌ | ✅ | ✅ | ✅ |

| Light KYC | ❌ | ❌ | ✅ | ✅ | ❌ |

| Andere Coins (außer Bitcoin) | ✅ | ✅ | ❌ | ❌ | ❌ |

| Minimum | 1 | 25 | 10 | 1 | 15 |

| Maximum | - | 1000 | - | - | - |

| Frequenz | wöchentlich | wöchentlich | täglich | täglich | täglich |

| Gebühr Kauf | ~1,5% | ~1,5% | 2% (1%*) | 1,5% | 0,99% (0,79%**) |

| Gebühr versenden | kostenlos | sehr gering | sehr gering | sehr gering | sehr gering |

* normaler Sparplan bei Relai kostet 2% Gebühren, 0,5% sparen mit Bonuscode REL221 und ab 100€ gibt es noch einmal 0,5%

** bei der 21bitcoin App gibt es 0,2% mit einem Bonuscode (wird nachgeliefert)

Wallet bei Anbieter

Der wichtigste Unterscheidungspunkt der Sparplan Anbieter ist, wer die Coins verwaltet. Bison und Bitpanda verwalten die Coins für Ihre Nutzer und bieten somit ein sogenanntes “custodial Wallet” an. Vorteil ist, dass sich Nutzer nicht um die Verwahrung ihre Coins kümmern müssen. Relai bietet ein Wallet für seine Nutzer optional an.

Direkt aufs eigene Wallet

Der Vorteil für Sparer mit der App von Relai, Pocket und 21bitcoin ist, dass alle Coin direkt auf dem eigenen Wallet landen, was das nötige Vertrauen in den Anbieter minimiert. Zwar können auch die Coins bei Bison oder Bitpanda ausgezahlt werden, allerdings kann das bei Bison schon mal ein paar Tage in Anspruch nehmen. Bei beiden Anbietern ist dies ein manueller Prozess.

Light KYC (Know your Customer)

Alle Anbieter müssen über die Identität ihrer Nutzer Bescheid wissen. Der Vorteil von Pocket und Relai, die als einzige Light KYC bis zu einem Tageslimit von 900€ anbieten ist, dass dieser Prozess im Hintergrund abläuft. Durch die Euro Überweisung für den Kauf von einem IBAN Konto bekommen sie alle benötigten Informationen automatisch. Bei den anderen Anbietern (Bison, Bitcoin und 21bitcoin) erfolgt die Identifizierung mittels Ausweis über die Webcam.

Andere Coins (außer Bitcoin)

Relai, Pocket und 21bitcoin sind stolz darauf “Bitcoin-only” zu sein und sehen keinen Sinn darin ihren Kunden Sparpläne für andere Coins anzubieten. Wer allerdings zum Beispiel auch Ether ansparen will, für den kommen nur noch Bison und Bitpanda in Frage. Bei Bitpanda kann man neben Kryptowährungen sogar ETFs und Edelmetalle in einen Sparplan aufnehmen.

Vorteile von Bitcoin-Sparplänen

Zwei Aspekte machen Sparpläne für Kryptowährungen besonders attraktiv.

Sparen kann sich wieder lohnen

Die Gefahren von Kryptowährungen sind sicherlich nicht zu unterschätzen. Und auch wenn es längst nicht sicher ist, dass sich zum Beispiel Bitcoin langfristig als alternatives Geld durchsetzen wird, gibt es angesichts von Negativ- oder Nullzinsen auf den Konten wieder Grund, zu sparen. Konservative Anleger sollten zwar eher zum ETF-Sparplan greifen. Nichtsdestotrotz stellt für risikofreudige Menschen ein kleiner Betrag pro Monat, der in den Sparplan fließt, ein akzeptables Risiko angesichts der Chancen dar.

Durchschnittskosteneffekt

Kryptowährungen sind volatil, sprich sprunghaft. Mit dem Durchschnittskosteneffekt, engl. “Dollar-Cost-Averaging” (DCA), lassen sich unerwartete Kursbewegungen nach unten ausgleichen. Denn die Kosten entsprechenden dem durchschnittlichem Preis, der über viele Zeitpunkte bezahlt wurde. Wer vorhat, über einen längeren Zeitpunkt kleinere Beträge zu investieren, findet in Sparplänen eine ideale Möglichkeit.

Doch selbst bei größeren Vorhaben, das heißt wenn es sich um eine größere Einmalinvestition in Bitcoin & Co. handelt, sollte die Möglichkeit eines Sparplans in Betracht gezogen werden. Mit zeitlich verteilten Anlagen lässt sich ein ungünstiger Einstiegszeitpunkt vermeiden.

Ein Sparplan streut also das Risiko. Gleichzeitig ist er die schlechtere Wahl im Vergleich zur Einmaleinlage, für den Fall, dass sich der Kurs im Laufe der Zeit nach oben bewegt.

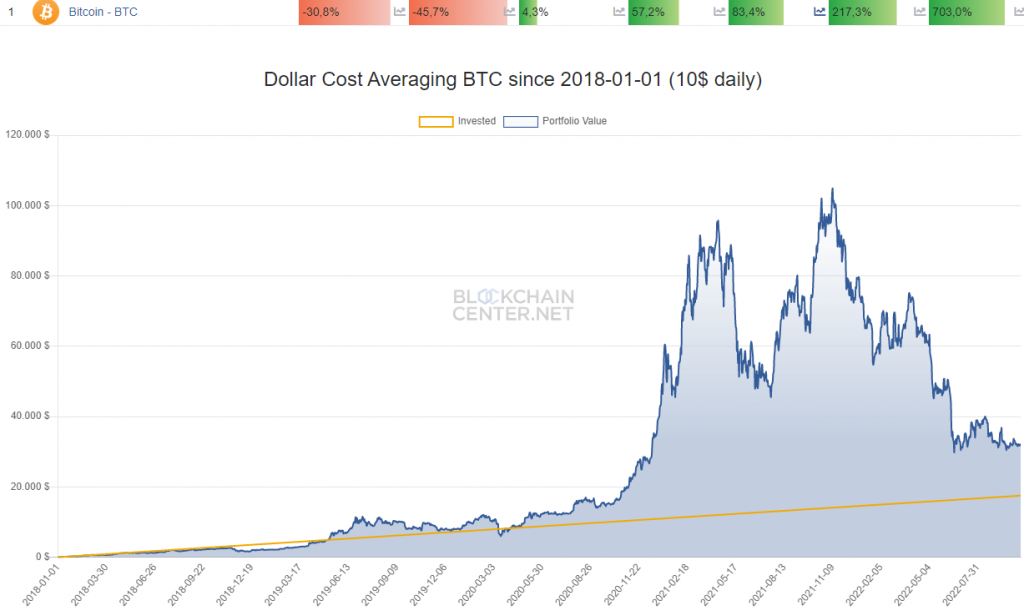

Wie wäre die Rendite in der Vergangenheit gewesen?

Die folgende Tabelle zeigt, wie hoch die Rendite für die Kryptowährungen gewesen wenn man einen Sparplan am Anfang des jeweiligen Jahres angelegt hätte. Mit einem Klick auf das ![]() Symbol sieht man die Portfolioentwicklung.

Symbol sieht man die Portfolioentwicklung.

| Return of Cost Averaging with EUR since... | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | |||

| 1 |  |

Bitcoin - BTC | 92,7% | 128,1% | 119,9% | 237,3% | 392,7% | 499,1% | 907,6% | 2.456,7% |

| 2 |  |

Ethereum - ETH | -31,7% | -26,7% | -27,3% | 79,0% | 198,7% | 232,1% | 599,3% | 3.280,8% |

| 3 |  |

XRP - XRP | 230,3% | 256,8% | 246,8% | 350,3% | 388,6% | 378,7% | 1.354,9% | 4.471,4% |

| 4 |  |

BNB - BNB | 52,3% | 58,9% | 91,4% | 620,6% | 1.086,0% | 1.750,9% | ||

| 5 |  |

TRON - TRX | 128,1% | 171,3% | 199,3% | 397,4% | 509,1% | 544,5% | ||

| 6 |  |

Dogecoin - DOGE | 46,2% | 51,6% | 74,4% | 1.170,6% | 1.953,9% | 2.283,1% | 5.113,0% | 11.712,6% |

| 7 |  |

Cardano - ADA | 41,5% | 31,2% | 14,5% | 168,0% | 316,9% | 340,2% | ||

| 8 |  |

LEO Token - LEO | 540,5% | 400,9% | 380,0% | 447,4% | ||||

| 9 |  |

Chainlink - LINK | 13,5% | 18,8% | 3,2% | 31,2% | 227,1% | 692,5% | ||

| 10 |  |

Stellar - XLM | 89,2% | 83,1% | 57,3% | 89,8% | 105,8% | 91,5% | 530,9% | |

| 11 |  |

Hedera - HBAR | 107,6% | 97,5% | 71,9% | 120,9% | ||||

| 12 |  |

Bitcoin Cash - BCH | 30,4% | 47,9% | 27,1% | 26,5% | 28,9% | 20,1% | ||

| 13 |  |

Litecoin - LTC | -9,3% | -7,1% | -18,3% | -6,0% | -0,9% | 0,3% | 61,2% | 259,3% |

| 14 |  |

Monero - XMR | 29,2% | 28,3% | 21,1% | 52,4% | 82,9% | 82,6% | 142,4% | 1.762,8% |

| 15 |  |

Gate - GT | 256,0% | 277,9% | 450,9% | 1.225,2% | ||||

| 16 |  |

Cronos - CRO | -3,1% | -16,4% | -22,1% | -15,4% | 10,2% | |||

| 17 |  |

Ethereum Classic - ETC | -31,5% | -35,3% | -35,0% | -1,0% | 28,1% | 28,0% | 55,5% | |

| 18 |  |

Aave - AAVE | 35,8% | 35,4% | 15,1% | 416,2% | 447,7% | 613,1% | ||

| 19 |  |

VeChain - VET | -13,7% | -18,7% | -30,4% | 14,7% | 66,1% | |||

| 20 |  |

Cosmos Hub - ATOM | -47,8% | -55,2% | -59,8% | -46,5% | ||||

| 21 |  |

Algorand - ALGO | 8,4% | -11,5% | -28,0% | -28,4% | ||||

| 22 |  |

KuCoin - KCS | 21,0% | 9,8% | 34,2% | 216,6% | 343,2% | 372,7% | ||

| 23 |  |

Artificial Superintelligence Alliance - FET | -7,9% | -3,7% | 14,2% | 159,8% | ||||

| 24 |  |

Maker - MKR | 5,3% | 10,1% | -2,1% | 35,5% | 52,8% | 63,9% | ||

| 25 |  |

NEXO - NEXO | 10,3% | 3,9% | -6,3% | 104,8% | 210,2% | |||

| 26 |  |

Quant - QNT | -35,0% | -36,7% | -23,5% | 169,4% | 255,6% | |||

| 27 |  |

EOS - EOS | -19,2% | -31,5% | -44,1% | -50,6% | -55,9% | -60,5% | ||

| 28 |  |

Theta Network - THETA | -41,3% | -46,0% | -55,5% | 2,8% | 97,9% | |||

| 29 |  |

BitTorrent - BTT | -19,6% | -27,2% | -35,6% | -11,2% | ||||

| 30 |  |

IOTA - IOTA | -21,4% | -32,5% | -44,4% | -42,0% | -42,4% | -47,3% | ||

| 31 |  |

Bitcoin SV - BSV | -40,6% | -45,6% | -54,3% | -60,1% | -61,7% | |||

| 32 |  |

Tezos - XTZ | -44,9% | -53,6% | -61,4% | -64,5% | -60,6% | |||

| 33 |  |

Zcash - ZEC | -2,3% | -19,5% | -32,6% | -33,9% | -34,4% | -40,6% | -43,9% | |

| 34 |  |

Decentraland - MANA | -35,0% | -46,2% | -45,8% | 53,4% | 122,5% | 136,8% | ||

| 35 |  |

Telcoin - TEL | 121,1% | 104,0% | 71,4% | 114,9% | 117,9% | |||

| 36 |  |

NEO - NEO | -49,1% | -50,6% | -58,8% | -57,7% | -55,5% | -58,3% | 94,3% | |

| 37 |  |

Chiliz - CHZ | -56,2% | -63,3% | -63,6% | -2,4% | ||||

| 38 |  |

Polygon - MATIC | -68,8% | -72,7% | -58,1% | 130,4% | ||||